Los bancos centrales son las instituciones encargadas de que establecer la política monetaria de cada país, gestionar la inflación y actuar como "prestamistas de última instancia", como el Banco de España, el Banco de Inglaterra en Reino Unido y la Reserva Federal en Estados Unidos. De hecho, parece que 15 bancos centrales de todo el mundo están valorando la idea muy en serio, y otros muchos como poco la están estudiando, según un informe del Fondo Monetario Inte acional (FMI).

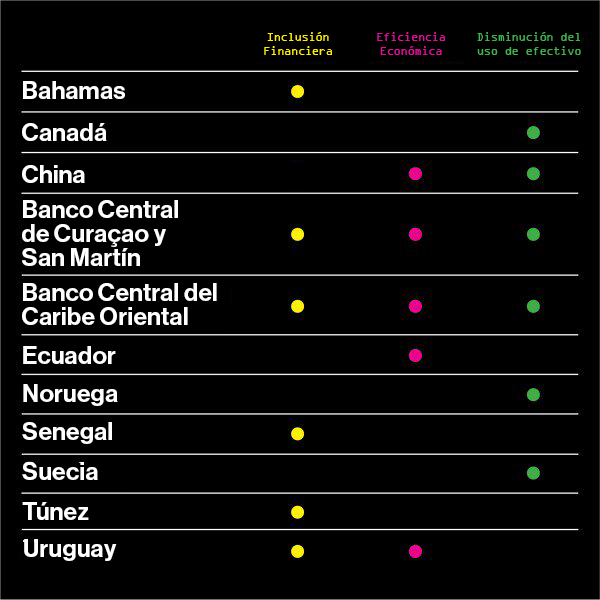

nEl informe ha encontrado dos motivos que explican esta tendencia. Primero, las nuevas formas de dinero digital están "reduciendo la importancia del dinero en efectivo". Además, algunos bancos centrales están interesados en utilizar la tecnología para llegar a los cientos de millones de personas que no tienen una cuenta bancaria o acceso a servicios financieros mode os. Finalmente, la mayoría de los bancos centrales creen que sustituir los billetes físicos por los digitales supondría un ahorro de dinero.

n

Tiene sentido que los bancos centrales se estén interesando en las monedas digitales. Las nuevas tecnologías de pagos, incluidas las criptomonedas, están cambiando el sistema financiero global, y los bancos centrales deben entender cómo les afectará. "El dinero en sí está cambiando", declaró la jefa del FMI, Christine Lagarde, en su discurso de presentación del informe. "Más allá de la regulación, ¿debería un Estado seguir participando activamente en el mercado monetario? ¿Debería llenar el vacío que ha dejado la retirada del dinero en efectivo? "

nLos comentarios de Lagarde plantean una pregunta más básica sobre la relación entre el ciudadano y el Estado, según el científico investigador de la Iniciativa de Moneda Digital del MIT (EE.UU.) y exinvestigador del Banco de Inglaterra Robleh Ali. "¿Tiene un gobie o la obligación o el deber de proporcionar el dinero sin riesgo a la población en general? ¿Esa obligación persiste después de la caída del uso del efectivo?"

nEl banco central de Suecia, el Riksbank, ya está enfrentándose a ese mismo dilema. La popularidad de las aplicaciones de pago móvil ha aumentado muchísimo en el país, y el uso de efectivo está disminuyendo tan rápido que los investigadores del Riksbank creen que podían pasar solo un par de años antes de que la mayoría de los comerciantes al por menor y particulares dejen de aceptar los billetes físicos (ver Ante el declive del dinero en efectivo, los gobie os buscan alte ativas en 'blockchain').

nEl banco defiende que el Gobie o debe ofrecer una alte ativa pública al mercado de pagos privados. Si este depende sólo de los intereses privados, como es el caso de los seis bancos comerciales que están detrás de la popular aplicación de pagos móviles de Suecia, Swish, el mercado puede volverse menos estable y "también podría correr el riesgo de erosionar la confianza básica en el sistema monetario sueco", sentenció el Riksbank.

nEl Banco Popular de China también parece estar desarrollando su propia moneda digital. El año pasado lanzó su Instituto de Investigación de la Moneda Digital y ha estado reclutando a expertos en criptografía para ayudar a crear una nueva forma de dinero más barata de manejar y más fácil de rastrear que el efectivo. El banco central de China también señala a la inclusión financiera como su motivo principal, al igual que las instituciones en Uruguay, Senegal y Túnez.

nCualquier banco central que planee lanzar su propia moneda digital deberá abordar una serie de cuestiones técnicas complicadas. ¿Debería el sistema estar basado en una infraestructura centralizada, o sería mejor que funcionara como una criptomoneda descentralizada? "¿Hasta qué punto pueden los gobie os usar las innovaciones que han surgido en las criptomonedas?", se pregunta Ali. ¿Y qué aspectos no serían apropiados? Los sistemas de cadena de bloques (blockchain) tienen el potencial de ser más resistentes, pero las iteraciones actuales son ineficientes y lentas. También tienden a no ser anónimos, a diferencia del dinero en efectivo

nLo cierto es que nadie conoce los riesgos de introducir una moneda digital respaldada por un banco central. Un factor importante es que tradicionalmente los bancos centrales no ofrecían cuentas bancarias minoristas, sino solo las cuentas mayoristas de bancos comerciales. Si se cambia esta dinámica es probable que la situación de la banca privada se altere de alguna manera. Por ejemplo, algunos han sugerido que podría sentar las bases para una estampida bancaria, tal vez durante una crisis, en la que un gran número de personas abandone sus bancos privados y transfieran su dinero a cuentas de bancos centrales que parecen más seguras.

nEn definitiva, las nuevas tecnologías trasformarán el sistema financiero sin importar si los bancos centrales estén o no preparados. Ali concluye: "Para mí, está claro que habrá algún tipo de cambio. Pero no creo que nadie sepa en este momento cómo será".

nn