La historia de Nuance no es única. En todas las grandes industrias y campos tecnológicos, las start-ups se enfrentan a obstáculos sin precedentes. Todavía siguen surgiendo nuevas empresas para valorizar las oportunidades innovadoras, y estas empresas pueden aprovechar una extraordinaria avalancha de capital de riesgo. Sin embargo, no todo va bien en la economía de las start-ups. Las start-ups innovadoras crecen mucho más lentamente que las empresas del pasado con las que se pueden comparar.

nSorprendentemente, uno de los principales culpables de eso es la tecnología, en concreto la tecnología de información patentada en manos de grandes empresas que dominan sus industrias. Estamos acostumbrados a pensar que la tecnología genera disrupción, en la que las innovaciones introducidas por empresas más pequeñas y nuevas les permiten crecer y, al final, sustituir a las más antiguas y menos productivas. Pero estas tecnologías patentadas actualmente suprimen la renovación industrial, que ha disminuido drásticamente en las últimas dos décadas. Esta pérdida de dinamismo tiene amplias consecuencias negativas para la economía estadounidense. Ha ralentizado el crecimiento de las empresas innovadoras. Los investigadores han relacionado ese crecimiento más lento con un incremento sustancialmente menor de la productividad, que afecta a toda la economía, hasta los ingresos personales.

nNuance comenzó en 1994 como una spin-off del laboratorio del SRI (Stanford Research Institute) de la Universidad de Stanford (EE. UU.), que había desarrollado tecnología de reconocimiento de voz para el Gobie o de EE. UU. ScanSoft era una spin-off de Xerox. Antes de su fusión en 2005, el reconocimiento de voz estaba condicionado por el poder de procesamiento del ordenador. Los sistemas reconocían solo vocabularios limitados, aunque resultaban útiles en algunas aplicaciones comerciales específicas, como para los centros de atención telefónica al cliente y la transcripción de informes médicos.

nA finales de la década de 2000, las cosas cambiaron. Mientras los ordenadores se volvían más poderosos, Nuance logró desarrollar una gran innovación: el "reconocimiento de voz continuo de vocabulario extenso". Una persona podía decir cualquier cosa sobre cualquier tema y la tecnología podía transcribirlo con precisión en tiempo real. Nuance usó esta tecnología en la app Dragon Dictation, que Apple introdujo cuando presentó el iPhone 3GS en la Conferencia Mundial de Desarrolladores de 2009. Cuando Apple validó ese producto, Samsung y el resto de fabricantes de teléfonos lo quisieron. Pasó lo mismo con Google, Amazon y Microsoft. Nuance creció rápidamente, tanto con estos importantes clientes como a través de millones de usuarios individuales que compraban la app para iPhone, que en la tienda iTunes se convirtió en la app de productividad comercial número uno. En 2011, Apple presentó Siri, que se basó en la tecnología de Nuance. Los ingresos de Nuance en 2013 crecieron a 1.700 millones de dólares (1.497 millones de euros).

nPero este crecimiento duró poco. Nuance no fue la única empresa en darse cuenta de que la voz estaba a punto de convertirse en el canal principal para la interacción humana con los ordenadores y con los servicios en la nube. El reconocimiento de voz ya no se centraba solo en dictar texto, sino de comprar, buscar información, elegir la música y los vídeos de entretenimiento, controlar los electrodomésticos y mucho más. Era rápido, de manos libres y, en comparación con el teclado y el ratón, era una forma mucho más natural de comunicación para el ser humano.

nLas Big Tech empezaron a dedicar mucho dinero y talento a esta oportunidad. Apple invirtió en el desarrollo de sus propios sistemas, Amazon creó su asistente de voz Alexa y Google lo siguió rápidamente con su Home Assistant. Y esas empresas asaltaron con éxito el banco de talentos de Nuance para atraer a los mejores profesionales a sus filas. Amazon tiene actualmente más de 10.000 ingenieros trabajando en los productos de Alexa, más de 10 veces la cantidad de empleados de investigación y desarrollo que tenía Nuance en su apogeo.

nAdemás de sus recursos económicos, las grandes empresas también tenían la ventaja de contar con enormes bases de clientes, productos complementarios e inmensas cantidades de datos a su disposición, lo que les permitía ir mejorando continuamente sus sistemas de reconocimiento de voz. Actualmente, hay instalados 300 millones de dispositivos Alexa; Google maneja de media 5.600 millones de búsquedas cada día y la mitad de sus usuarios informan que utilizan la voz para realizar esas búsquedas. Amazon tiene un ecosistema próspero donde los desarrolladores exte os agregan nuevas "habilidades" a Alexa, más de 100.000 van desde poner cadenas de radio específicas hasta contar chistes. Además, Amazon ha otorgado la licencia de la tecnología de Alexa a distancia a los fabricantes de electrodomésticos, que la utilizan para controlar sus lavavajillas, lavadoras y secadoras de ropa o aspiradoras.

nNuance no pudo competir en este campo de batalla. Decidió centrarse en los nichos de mercado como la atención médica antes de que Microsoft la adquiriera en 2021.

nLo que le sucedió a Nuance no es solo la vieja historia de las grandes empresas que invierten tanto que superan a las start-ups. En una amplia variedad de industrias, las compañías dominantes emplean sistemas de información a gran escala para ganar a sus competidores, incluidas las innovadoras start-ups. Utilizan software propio para gestionar mejor la complejidad y así diferenciarse de las empresas rivales. Esto les ha permitido incrementar su dominio en el mercado y evitar acabar alcanzadas por la competencia.

nEn el comercio minorista, el software de logística y de gestión de inventario de la cadena Walmart le permite abastecer sus tiendas con una selección mucho mayor de productos a menor coste, adaptar cada tienda a las necesidades locales y responder rápidamente a medida que cambia la demanda y surgen productos de moda. Usando grandes sistemas de datos, las principales empresas financieras ofrecen sus tarjetas de crédito y los préstamos con garantía hipotecaria a los clientes individuales de forma masiva y luego se centran en la comercialización de estos productos. Incluso las principales empresas de gestión de residuos y las aseguradoras de salud realizan grandes inversiones en su propio software para vencer a la competencia. En total, las empresas (excluyendo aquellas cuyo producto es software) actualmente invierten cada año más de 240.000 millones de dólares (211.968 millones de euros) en su software inte o, frente a los 19.000 millones de dólares (16.780 millones de euros) en 1985. Las grandes corporaciones representan la mayor parte de ese cambio. Las cuatro principales compañías de cada industria, clasificadas por sus ventas, han multiplicado por ocho su inversión en su propio software desde 2000, mucho más que las empresas de segundo nivel.

nEstas inversiones han valido la pena. Desde la década de 1980, las cuatro mejores empresas de cada industria han aumentado su cuota de mercado entre un 4 % y un 5 % en la mayoría de los sectores. Mi investigación muestra que las inversiones en software propio causaron la mayor parte de este incremento.

nEste mayor dominio de la industria por parte de las principales empresas va acompañado de una disminución correspondiente del riesgo de disrupción, una perspectiva que ha obsesionado a los directivos corporativos desde que salió en 1997 el libro The Innovator's Dilemma de Clayton Christensen. En el momento en el que Christensen lo escribió, la disrupción iba en aumento. Pero desde aproximadamente el año 2000, cuando las principales empresas comenzaron su ola de inversiones en sistemas propios, esta tendencia ha disminuido drásticamente. En cualquier industria, la posibilidad de que una empresa de alto nivel (medido por las ventas) abandone uno de los cuatro primeros lugares en el periodo de cuatro años se ha reducido de más del 20 % a alrededor del 10 %. Las inversiones de las empresas dominantes en sus sistemas inte os explican en gran medida ese cambio. Mientras que algunas nuevas tecnologías alteran industrias enteras (como lo que inte et hizo con los periódicos o con el DVD), otras suprimen la disrupción de las empresas dominantes.

n¿Cómo ocurre esto y por qué aparentemente afecta tanto a la economía? Se debe a que estos sistemas comerciales abordan una de las principales deficiencias del capitalismo mode o. Desde el final del siglo XIX, las empresas innovadoras descubrieron que a menudo podían lograr enormes ahorros de costes al producir a gran escala. Ese cambio redujo drásticamente los precios al consumidor, pero hubo una contrapartida: para que las empresas consiguieran esos grandes volúmenes, los productos y servicios se tenían que estandarizar. Es muy conocida la frase de Henry Ford que declaró que los compradores de coches podían tener "cualquier color, siempre que sea negro". Las cadenas minoristas lograron su eficiencia proporcionando un conjunto limitado de productos a sus miles de tiendas. Las compañías financieras ofrecían hipotecas y préstamos estándar. Como resultado, los productos contaban con limitados conjuntos de funciones; las tiendas tenían una oferta reducida y respondían lentamente a la demanda cambiante; y mucha gente no podía conseguir préstamos o los obtenía solo en unas condiciones costosas y que no se ajustaban a sus necesidades.

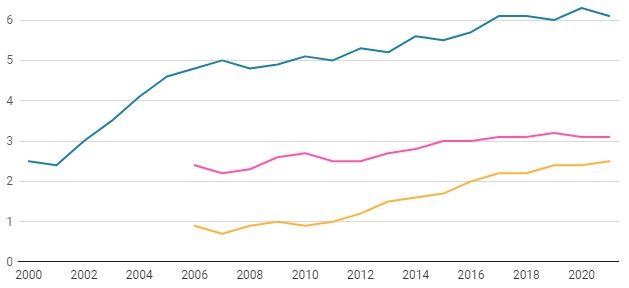

nGráfico: Las 'start-ups' tardan más en progresar y salir al mercado

nAzul: Tiempo promedio desde el primer capital de riesgo hasta la salida al mercado

nRosa: La media de duración de las start-ups en etapa inicial

nNaranja: La media de duración de las start-ups de capital semilla

n

n

El software cambia esa ecuación y supera en parte todas estas limitaciones. Esto se debe a que reduce los costes de gestionar la complejidad. Con los datos correctos y la organización adecuada, el software permite a las empresas adaptar los productos y servicios a las necesidades individuales, y ofrece por tanto una mayor variedad o más funciones de los productos. Esto les permite superar a los mejores rivales, para dominar así sus mercados. Las tiendas de la cadena Walmart ofrecen una selección de productos mucho mayor que las de Sears o Kmart, y responden más rápido a las necesidades cambiantes de los clientes. Sears fue durante mucho tiempo el rey del comercio minorista, pero actualmente Walmart ocupa su lugar y Sears está en bancarrota. Toyota produce rápidamente nuevos modelos cuando detecta nuevas tendencias de consumo, pero las empresas automotrices más pequeñas no pueden pagar los miles de millones de euros que se necesitan para hacer lo mismo. De igual modo, solo Boeing y Airbus logran construir nuevos aviones jumbo jets altamente complejos. Las cuatro principales compañías de tarjetas de crédito tienen los datos y los sistemas para enviar ofertas de manera efectiva a los usuarios individuales; obtienen la máxima ganancia y participación de mercado y así lo dominan.

nEstas plataformas habilitadas por software han permitido que las principales empresas consoliden su dominio. También han frenado el crecimiento de los rivales, incluidas las start-ups innovadoras.

nDiversas pruebas respaldan la idea de que se ha desacelerado sustancialmente el crecimiento de las start-ups. Una señal es el tiempo que tardan las start-ups respaldadas por capital de riesgo en recibir la financiación: de 2006 a 2020, la media de duración de una start-up en la etapa de financiación de la ronda de capital semilla creció de 0,9 años a 2,5 años. La media de duración de una start-up en la etapa tardía subió de 6,8 años a 8,1 años en ese mismo período. Entre las empresas que fueron adquiridas, el tiempo promedio desde la primera financiación hasta la adquisición se triplicó, de poco más de dos años en 2000 a 6,1 años en 2021. Algo similar pasa con las empresas que salieron a bolsa. Pero la evidencia más clara de la desaceleración es lo que ocurre cuando las compañías se vuelven más productivas.

nnLas grandes empresas utilizan tecnologías a gran escala que dificultan el crecimiento de las start-ups

n

La característica clave de las economías dinámicas, a lo que el economista Joseph Schumpeter se refirió como "destrucción creativa", es que las empresas más productivas, con mejores productos o costes más bajos o mejores modelos de negocio, crecen más rápido que las menos productivas y al final las desplazan. Pero después de 2000, las empresas con un determinado nivel de productividad crecieron, en promedio, solo la mitad de rápido que las compañías con el mismo nivel de productividad en la década de 1980 y 1990. En otras palabras, la productividad tiene menos efecto sobre el crecimiento que antes. Cuando las empresas productivas crecen más lentamente, es menos probable que 'salten' por encima de los líderes de la industria y los sustituyan, que es la característica de la disrupción. El año pasado, la investigación que realicé con mi colega Erich Denk vinculó directamente el impacto menguante de la mejora de la productividad con el mayor dominio de la industria por parte de las grandes empresas y sus inversiones en software y otros activos.

nOtro punto de vista, expresado enérgicamente por los investigadores del Congreso de EE. UU. en audiencias y en un informe publicado en 2020, atribuye la disminución del dinamismo económico a una fuente diferente: al debilitamiento de la política antimonopolio del Gobie o estadounidense desde la década de 1980. En este sentido, se ha permitido que las grandes empresas adquieran a sus rivales, lo que ha reducido la competencia. Las adquisiciones han hecho que estas empresas sean más dominantes, especialmente las Big Tech, algo que ha provocado una disminución tanto en el surgimiento de nuevas empresas tecnológicas como en la financiación de capital de riesgo para las empresas en etapa inicial. Pero, de hecho, la tasa a la que las nuevas empresas de tecnología ingresan al mercado ha disminuido solo modestamente desde el aumento excepcional del boom de las puntocom, y la financiación de capital de riesgo en etapa inicial está en niveles récord: con el doble de financiaciones hoy que en 2006 y una cantidad cuatro veces mayor. El problema no consiste en que las grandes empresas impidan que las start-ups entren a los mercados u obtengan financiación; el problema es que las grandes empresas utilizan tecnologías a gran escala que dificultan el crecimiento de las start-ups. Además, las grandes empresas como Walmart y Amazon han crecido principalmente por haber adoptado modelos comerciales superiores, no por la compra de sus rivales. De hecho, la cantidad de adquisiciones por parte de las empresas dominantes ha disminuido desde 2000.

nNo hay duda de que tales adquisiciones a veces afectan el panorama de las start-ups. Algunos investigadores han identificado las llamadas "zonas de muerte", donde las Big Tech realizan adquisiciones para acabar con la competencia, y el capital de riesgo se vuelve difícil de encontrar. Pero otros investigadores concluyen que las start-ups a menudo responden trasladando su actividad innovadora a una aplicación diferente. Además, la perspectiva de adquisición por parte de una gran empresa suele incentivar a las personas a fundar start-ups. De hecho, a pesar de lo que le pasó a Nuance, la cantidad de start-ups de reconocimiento de voz y procesamiento de lenguaje natural que entraron al mercado se ha cuadruplicado desde 2005, y el 55 % de ellas han recibido inversiones de capital de riesgo.

nLa desaceleración en el crecimiento de las start-ups innovadoras no es solo un problema para miles de empresas en el sector tecnológico; los vientos en contra de las empresas como Nuance son responsables de los problemas que afectan la situación de toda la economía. Los investigadores de la Oficina del Censo de EE. UU. han demostrado que el crecimiento más lento de las empresas productivas explica gran parte de la desaceleración del crecimiento de la productividad agregada (la cantidad de bienes y servicios finales que produce la economía por persona) y sirve como un indicador aproximado del bienestar económico. Mi propio trabajo también ha mostrado que eso tiene un importante papel en la creciente desigualdad económica, en la mayor división social y en la disminución de la eficacia del Gobie o.

n¿Qué se necesita para corregir esta tendencia? Podría ayudar una aplicación más estricta de las leyes antimonopolio, pero los cambios en el dinamismo económico están impulsados más por las nuevas tecnologías que por las fusiones y adquisiciones. Un problema más básico es que las nuevas tecnologías más importantes son propiedad de esas empresas, accesibles solo a un pequeño número de grandes corporaciones. En el pasado, las nuevas tecnologías se difundían ampliamente, ya fuera a través de licencias o mediante desarrollos alte ativos de manera independiente por las empresas: algo que permitió una mayor competencia e innovación. El Gobie o a veces ayudaba en este proceso. Bell Labs desarrolló el transistor, pero las autoridades antimonopolio obligaron a licenciar la tecnología de manera generalizada, lo que creó la industria de los semiconductores. De manera similar, IBM creó la industria del software mode o cuando, en respuesta a la presión antimonopolio, comenzó a vender el software por separado del hardware.

nEn la actualidad estamos viendo algunos desarrollos similares incluso sin la acción del Gobie o. Amazon, por ejemplo, abrió su propia infraestructura de IT para crear la industria de la nube, algo que ha mejorado bastante las perspectivas de muchas pequeñas start-ups. Pero la política antimonopolio se puede utilizar para animar u obligar a más empresas grandes a abrir sus propias plataformas. Relajar las restricciones que imponen los acuerdos de no competencia y los derechos de propiedad intelectual a la movilidad de los empleados también podría fomentar una mayor difusión de la tecnología.

nEncontrar el adecuado equilibrio de políticas será difícil y llevará tiempo, pero no queremos reducir los incentivos para la innovación. El punto de partida es reconocer que, en la economía actual, la tecnología ha asumido un nuevo papel. Antes era una fuerza que impulsaba la disrupción y la competencia, pero en la actualidad se utiliza para reprimirlas.

n